Doanh nghiệp bạn đang bị đóng mã số thuế, bạn không biết các bước khôi phục mã số thuế ? sau đây cùng Đại Lý Thuế HTTP tìm hiểu về hướng dẫn cách khôi phục mã số thuế qua bài viết bên dưới.

Quy trình thực hiện khôi phục mã số thuế

Bước 1: Người nộp thuế thuộc các trường hợp khôi phục mã số thuế lập hồ sơ và gửi đến cơ quan thuế trực tiếp quản lý để được khôi phục mã số thuế trong thời hạn như sau:

-Người nộp thuế bị cơ quan có thẩm quyền thu hồi giấy phép thành lập, giấy phép hoạt động kinh doanh, cơ quan thuế đã chấm dứt hiệu lực MST nhưng sau đó cơ quan có thẩm quyền huỷ bỏ, thu hồi công văn đã ban hành thì đến nộp hồ sơ đến cơ quan thuế quản lý trực tiếp chậm nhất là 10 ngày kể từ ngày ban hành văn bản huỷ bỏ hoặc thu hồi.

– Khi có nhu cầu tiếp tục hoạt động kinh doanh sau khi đã có hồ sơ chấm dứt hiệu lực mã số thuế gửi đến cơ quan thuế nhưng cơ quan thuế chưa ban hành thông báo chấm dứt hiệu lực mã số thuế;

– Khi cơ quan thuế có thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký nhưng chưa bị thu hồi giấy phép và chưa bị chấm dứt hiệu lực mã số thuế.

Theo đó, sau khi khôi phục, mã số thuế sẽ được tiếp tục sử dụng trong các giao dịch kể từ ngày quyết định khôi phục tình trạng pháp lý của cơ quan đăng ký kinh doanh có hiệu lực hoặc ngày cơ quan thuế thông báo khôi phục mã số thuế.

NNT nộp hồ sơ (hồ sơ đăng ký thuế đồng thời với hồ sơ đăng ký kinh doanh theo cơ chế 1 cửa liên thông) đến cơ quan quản lý nhà nước có thẩm quyền theo quy định. Cơ quan quản lý nhà nước có thẩm quyền gửi thông tin hồ sơ đã tiếp nhận của NNT sang cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế.

Bước 2: Cơ quan thuế tiếp nhận

Đối với hồ sơ thay đổi thông tin đăng ký thuế bằng giấy:

-Trường hợp hồ sơ được nộp tr..ực tiếp tại cơ quan thuế: Công chức thuế tiếp nhận và đóng dấu tiếp nhận vào hồ sơ đăng ký thuế, ghi rõ ngày nhận hồ sơ, số lượng tài liệu theo bảng kê danh mục hồ sơ đối với trường hợp hồ sơ đăng ký thuế nộp trực tiếp tại cơ quan thuế. Công chức thuế viết phiếu hẹn ngày trả kết quả, thời hạn xử lý hồ sơ đã tiếp nhận.

– Trường hợp hồ sơ đăng ký thuế gửi bằng đường bưu chính: Công chức thuế đóng dấu tiếp nhận, ghi ngày nhận hồ sơ vào hồ sơ và ghi số văn thư của cơ quan thuế.

Lưu ý :trường hợp hồ sơ không đầy đủ cần phải giải trình, bổ sung thông tin, tài liệu, cơ quan thuế thông báo cho người nộp thuế theo mẫu số 01/TB-BSTT-NNT tại Phụ lục II ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ trong thời hạn 02 (hai) ngày làm việc kể từ ngày tiếp nhận hồ sơ.

Đối với trường hợp hồ sơ đăng ký thuế điện tử:

Cơ quan thuế thực hiện tiếp nhận hồ sơ qua Cổng thông tin điện tử của Tổng cục Thuế, thực hiện kiểm tra, giải quyết hồ sơ thông qua hệ thống xử lý dữ liệu điện tử của cơ quan thuế.

– Tiếp nhận hồ sơ: Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo tiếp nhận việc NNT đã nộp hồ sơ cho NNT qua Cổng thông tin điện tử mà người nộp thuế lựa chọn lập và gửi hồ sơ (Cổng thông tin điện tử của Tổng cục Thuế/Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền hoặc tổ chức cung cấp dịch vụ T-VAN) chậm nhất 15 phút kể từ khi nhận được hồ sơ đăng ký thuế điện tử của người nộp thuế.

– Kiểm tra, giải quyết hồ sơ: Cơ quan thuế thực hiện kiểm tra, giải quyết hồ sơ của người nộp thuế theo quy định của pháp luật về đăng ký thuế và trả kết quả giải quyết qua Cổng thông tin điện tử mà người nộp thuế lựa chọn lập và gửi hồ sơ.

– Trường hợp hồ sơ đầy đủ, đúng thủ tục theo quy định và phải trả kết quả: Cơ quan thuế gửi kết quả giải quyết hồ sơ đến Cổng thông tin điện tử mà người nộp thuế lựa chọn lập và gửi hồ sơ theo thời hạn quy định tại Thông tư số 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính.

– Trường hợp hồ sơ chưa đầy đủ, chưa đúng thủ tục theo quy định, cơ quan thuế gửi thông báo về việc không chấp nhận hồ sơ, gửi đến Cổng thông tin điện tử mà người nộp thuế lựa chọn lập và gửi hồ sơ trong thời hạn 02 (hai) ngày làm việc kể từ ngày ghi trên Thông báo tiếp nhận hồ sơ.

Thành phần, số lượng hồ sơ, thời hạn giải quyết hồ sơ

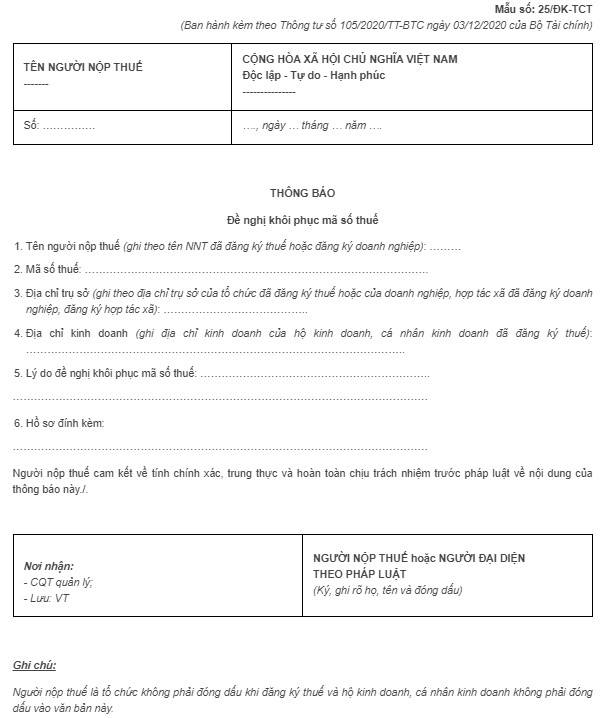

– Văn bản đề nghị khôi phục mã số thuế mẫu số 25/ĐK-TCT ban hành kèm theo Thông tư số 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính.

– Bản sao không cần chứng thực văn bản hủy bỏ văn bản thu hồi Giấy phép thành lập và hoạt động hoặc Giấy phép tương đương của cơ quan có thẩm quyền (đối với trường hợp tổ chức kinh tế, tổ chức khác đề nghị khôi phục mã số thuế do cơ quan có thẩm quyền có văn bản hủy bỏ văn bản thu hồi Giấy phép thành lập và hoạt động hoặc Giấy phép tương đương);

– Bản sao văn bản hủy bỏ Quyết định chia, Hợp đồng sáp nhập, Hợp đồng hợp nhất (đối với trường hợp người nộp thuế đã nộp hồ sơ chấm dứt hiệu lực mã số thuế do chia, hợp nhất, sáp nhập đến cơ quan thuế sau đó có văn bản hủy Quyết định chia, hợp đồng sáp nhập, hợp đồng hợp nhất và cơ quan đăng ký kinh doanh, cơ quan đăng ký hợp tác xã chưa chấm dứt hoạt động đối với doanh nghiệp, hợp tác xã bị chia, bị sáp nhập, bị hợp nhất).

-Số lượng hồ sơ: 01 (bộ).

– Thời hạn giải quyết:

– Trong thời hạn 03 (ba) ngày làm việc kể từ ngày cơ quan thuế nhận được hồ sơ đề nghị khôi phục mã số thuế của người nộp thuế đối với trường hợp quy định tại Điểm a Khoản 1 Điều 18 Thông tư số 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính/kể từ ngày người nộp thuế chấp hành đầy đủ các hành vi vi phạm hành chính về thuế và hóa đơn, nộp đủ số tiền thuế và các khoản thu khác thuộc ngân sách nhà nước phải nộp hoặc còn nợ (trừ một số trường hợp không phải hoàn thành nợ thuế và các khoản thu khác thuộc ngân sách nhà nước.

Trên đây là chia sẻ Hướng dẫn cách khôi phục mã số thuế, quý khách có nhu cầu tư vấn chi tiết hoặc sử dụng dịch vụ kế toán tại Quảng Ngãi hãy liên hệ với chúng tôi để được hỗ trợ và hướng dẫn. 093 561 3593